11月 02, 2016

Eurex Asia

【特约专稿】欧洲波动率股指用于避险

在过去的文章中,我讨论了VSTOXX®波动率指数和EURO STOXX 50®指数之间的负相关关系。当股票下跌时(波动率下降)变动率指数趋于上升的趋势。

2016年6月23日英国脱欧公投最近通过,给全球资本市场带来了立即的不确定性和增加转变率。即将到来的一系列欧洲大选的结果可能会给资本市场带来更多的不根据彭博新闻社的报导,欧盟经济的40%的国家将在2017年投票。[i]

市场对英国脱欧公投的反应仍然不确定,即将古代的一些欧洲大选也将是一次适时的机会来考察全球宏观动荡对欧洲股市指数的表现。

如果是这样,投资者是否可以在VSTOXX®期货收益率指数中找到潜在的效用?

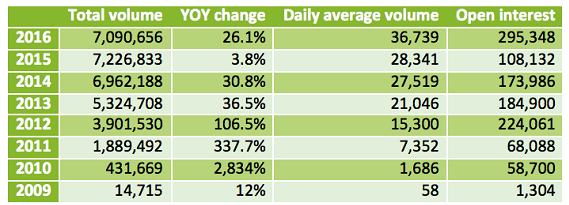

表1为读者提供了最近几年的VSTOXX®期货流动性的概述。

表1:截至2016年9月的VSTOXX®期货年交易量和未平仓合约

来源:欧交所数据

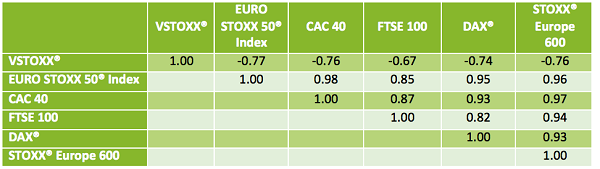

当检验欧洲股票指数的相关性时,表2证明了各种欧洲现货股票指数之间的相对较高的正相关性,以及相对于VSTOXX®现货而言,股票指数往往具有较高的负相关性。 初步观察表明,如果股票指数趋向于正相关,则VSTOXX®可能会为多个欧洲股票指数提供参考价值。

表2:2007年1月2日至2016年9月30日之间VSTOXX®,EURO STOXX 50®指数,CAC 40指数,FTSE 100指数,DAX®指数和STOXX®Europe 600指数的每日收益率的相关性矩阵。(欧元)

来源:彭博数据

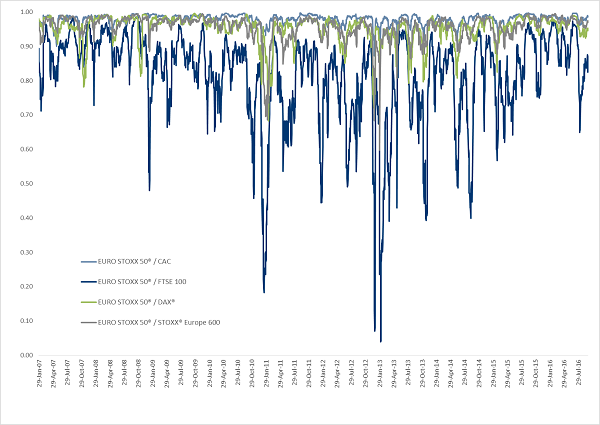

在图表1中动态分析20天滚动的相关性时,EURO STOXX 50®指数的正相关性与CAC 40,DAX®和STOXX®Europe 600指数保持相对一致。这一结果开始为VSTOXX®波动率指数建立论据,以为拥有多个欧洲股票指数的投资者提供增值服务。EURO STOXX 50®指数与富时100指数的相关性存在差异。

图表1:EURO STOXX 50®指数与CAC 40,DAX®,FTSE 100和STOXX®Europe 600指数的20天滚动相关性。

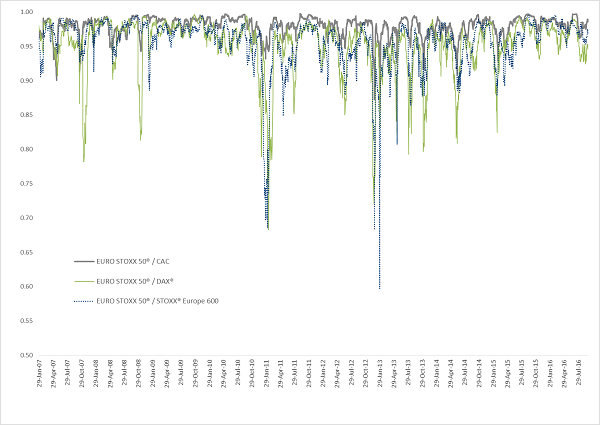

从图表中删除FTSE 100指数后,在20天的滚动基础上,CAC 40,DAX®和STOXX®Europe 600指数与EURO STOXX 50®指数之间的相对较高的正相关变得更加明显。

图表2:EURO STOXX 50®指数与CAC 40,DAX®和STOXX®Europe 600指数的20天滚动相关性。

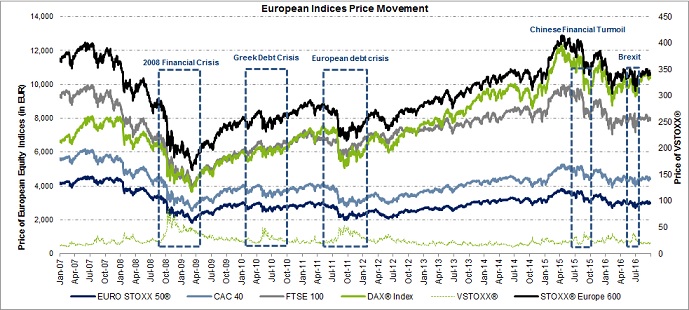

在过去十年中,发生了数次所谓的“黑天鹅”罕见事件。始于2008年的金融危机,其次是希腊债务危机,其次是欧洲债务危机,其次是中国在所有这些全球宏观事件中,五个欧洲股指均下降,VSTOXX®变动率指数上升。

如3所示,股票指数趋于同时同时达到预期,下降和获得支撑。这表明,当全球宏观事件发生时,在欧洲各地进行股票投资可能无法提供足够的多元化来降低投资组合相关风险和尾部风险。

图表3:从2007年1月至2016年9月,EURO STOXX 50®指数,DAX®指数,CAC 40指数,STOXX®Europe 600指数,FTSE 100指数和VSTOXX®的现货价格。

表3中的收益率基于EURO STOXX 50®指数围绕一次事件达到顶峰和谷底以及VSTOXX®变化率指数和四个欧洲股票指数在每个时期的表现。在五个动荡时期,五个股票指数经历了 同时,VSTOXX®现货指数增长。这与先前的相关数据一致,并同时显示VSTOXX®指数与欧洲股票基准的负相关。

表3:在EURO STOXX 50®指数从先前跌至谷底的每个转变时期,欧洲现货指数和VSTOXX®现货指数的回报。

来源:彭博数据

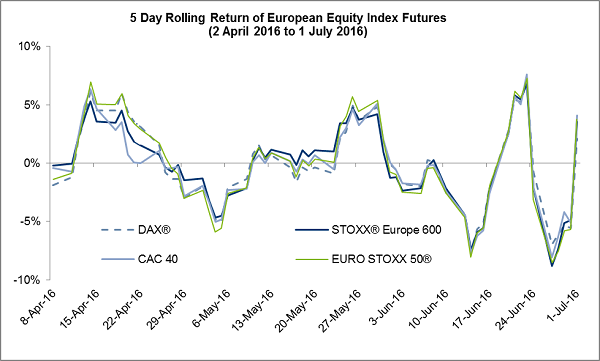

基于5天的滚动收益,图4展示了许多欧洲指数的近月期货合约如何在2016年6月23日英国脱欧投票之前和之后相似的回报率。这再次为正相关提供了更多证据。在前面讨论过的各个欧洲股票指数中。

图表4:英国脱欧公投前后(2016年5月23日)欧洲股票指数近月期货合约的5天滚动收益率

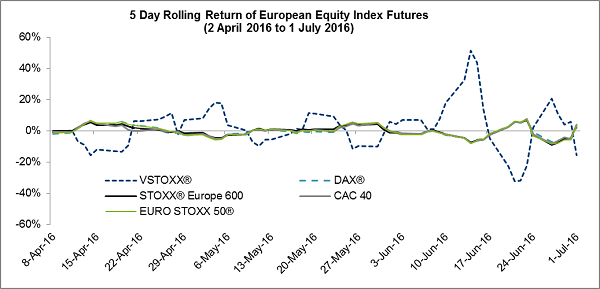

当将近月VSTOXX®期货的5天滚动收益添加到图表中时,相对于四个欧洲股票指数的近月期货合约,VSTOXX®期货的负相关表现变得非常明显。再次,结果显示当持有基多个欧洲股票指数时可以使用VSTOXX®期货。

图表5:英国脱欧公投之前和之后的欧洲股票指数近月期货和VSTOXX®期货近月的5天滚动收益率(2016年5月23日)。

总而言之,当以静态指标或滚动指标检查相关性时,欧洲股票指数的相关性经常与EURO STOXX 50®指数之间经常保持高于0.8的高正相关性。在各个动荡时期,股指趋于同时同时达到预期,下降和底部。此外,VSTOXX®波动率指数估计与这些相应的股指保持相对较高的负相关性。

在查看最近的宏观事件(英国脱欧)时,在连续5天的回报中,回报趋向于彼此相似,导致英国脱欧公投之前和之后。将所有这些结果结合在一起,就很明显地表明,那些拥有一种或多种欧洲股票指数的投资者可能会发现利用VSTOXX®期货来降低投资组合尾部和相关风险

[i] http://www.bloomberg.com/news/articles/2016-07-31/europe-elections-2016-17-the-votes-to-watch

By Mark Shore, 创办人 www.shorecapmgmt.com

马克·肖尔(Mark Shore)在期货市场和期货管理方面拥有超过25年的经验,包括发表研究报告和就另类投资进行咨询并举办教育研讨会。可在www.shorecapmgmt.com上找到他的研究。 Shore先生还是DePaul大学Kellstadt商学院的兼职教授,在该校教授研究生的期货/全球宏观课程。他是DePaul Univeristy的Arditti风险管理中心的董事会成员。肖尔先生经常在另类投资活动中演讲。他是欧交所,Reuters HedgeWorld,CBOE期货交易所和微型股评论的撰稿人。在创立Shore Capital之前,Shore先生是纽约市Octane Research Inc(资产管理规模为11亿美元)的风险主管,负责定量风险管理分析和基金的尽职调查。他担任风险管理委员会主席,并且是投资委员会的投票成员。在加入Octane之前,他是VK Capital Inc的首席运营官,该公司是Morgan Stanley的全资商品交易顾问部门(资产管理规模为2.5亿美元)。 Shore先生提供了有关投资组合构建,产品开发和业务战略的研究和风险管理专业知识。肖尔先生毕业于DePaul大学,获得金融学学位。他拥有芝加哥大学的MBA学位。过去的表现并不一定表示未来的结果。投资期货和期权存在亏损的风险。期货可能是易变且有风险的投资;仅使用适当的风险资本;这项投资并不适合所有人。所表达的观点仅是作者的观点,仅出于教育目的。在做出任何投资决定之前,请与您的财务顾问联系。