1月 25, 2023

Eurex Asia

【期貨選擇權】VSTOXX® 12月月度報告

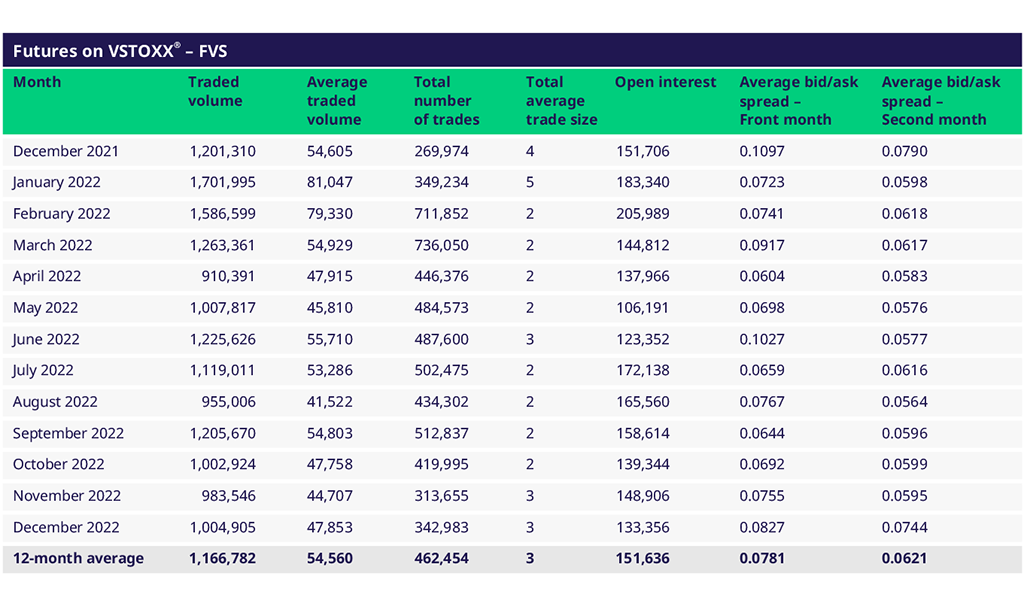

VSTOXX® 期貨12月份回顧

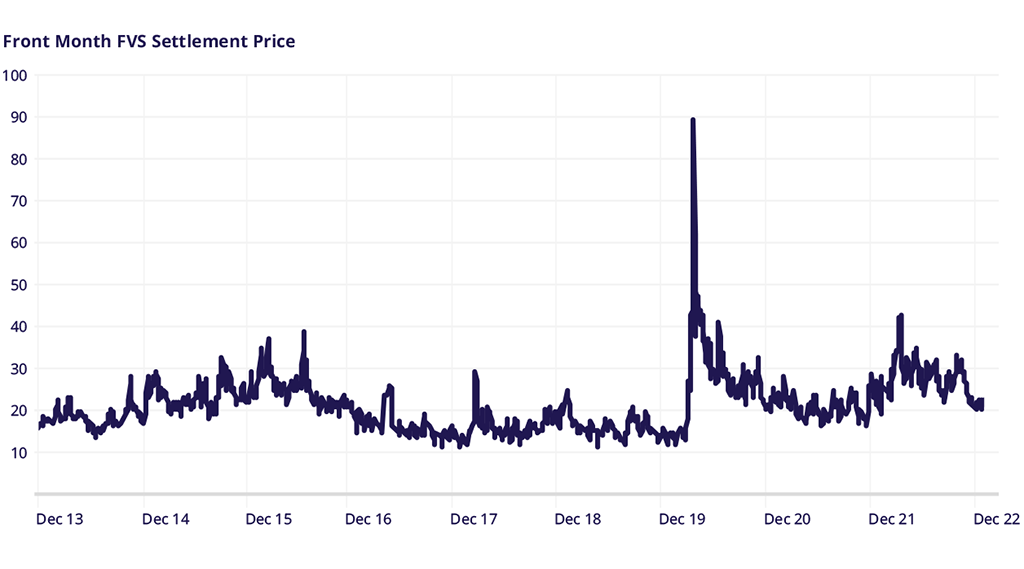

在12月,VSTOXX®期貨的交易活動繼續橫盤,日均交易量48,000手(11月為45,000手)。最活躍的一天是12月15日,交易量達到131,000手。未平倉合約數仍處於較低水平。

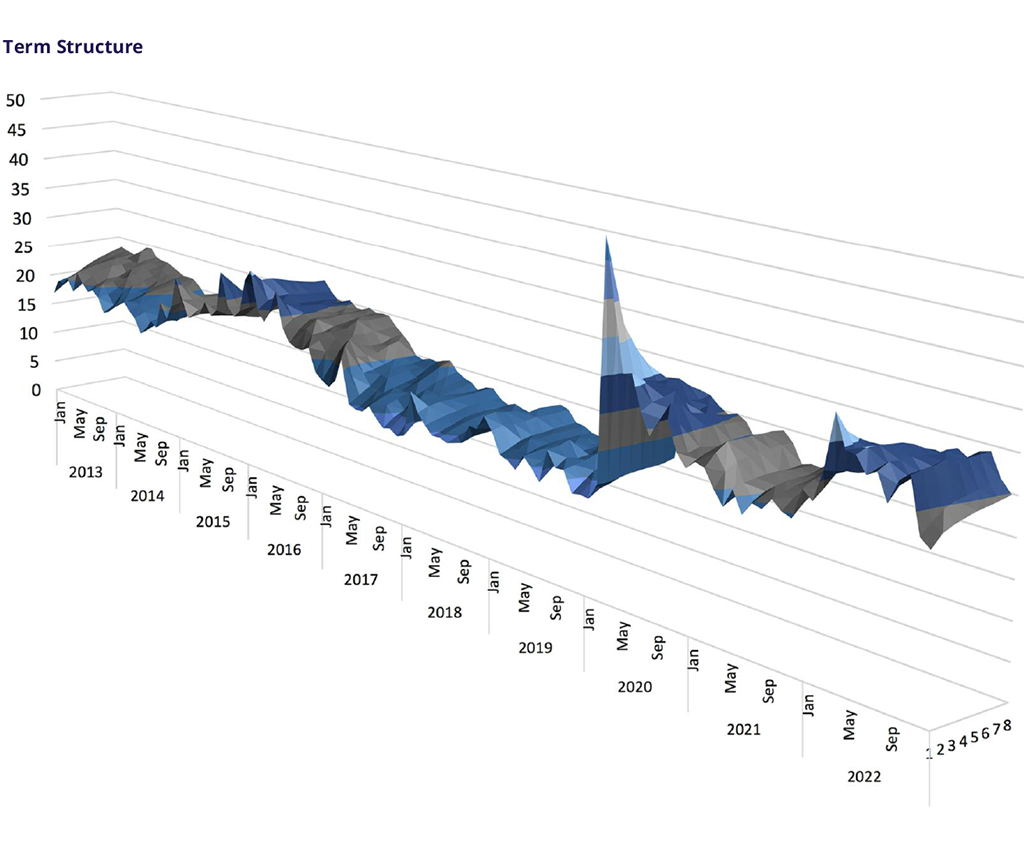

在2022年,VSTOXX®走勢主要受2022烏克蘭戰爭影響,並在2月時觸發波動率價格陡升。與2020年新冠疫情引發的長影線不同,VSTOXX期貨在這次閃跳之後沒有很快大幅回落。這可能是因為2022年的影線幅度不像2020年誇張,對期貨賣空方造成的損失較少。此外,自2020年以來,終端客戶在VSTOXX期貨中保持淨多頭,2月份這種保護性策略得到了回報。

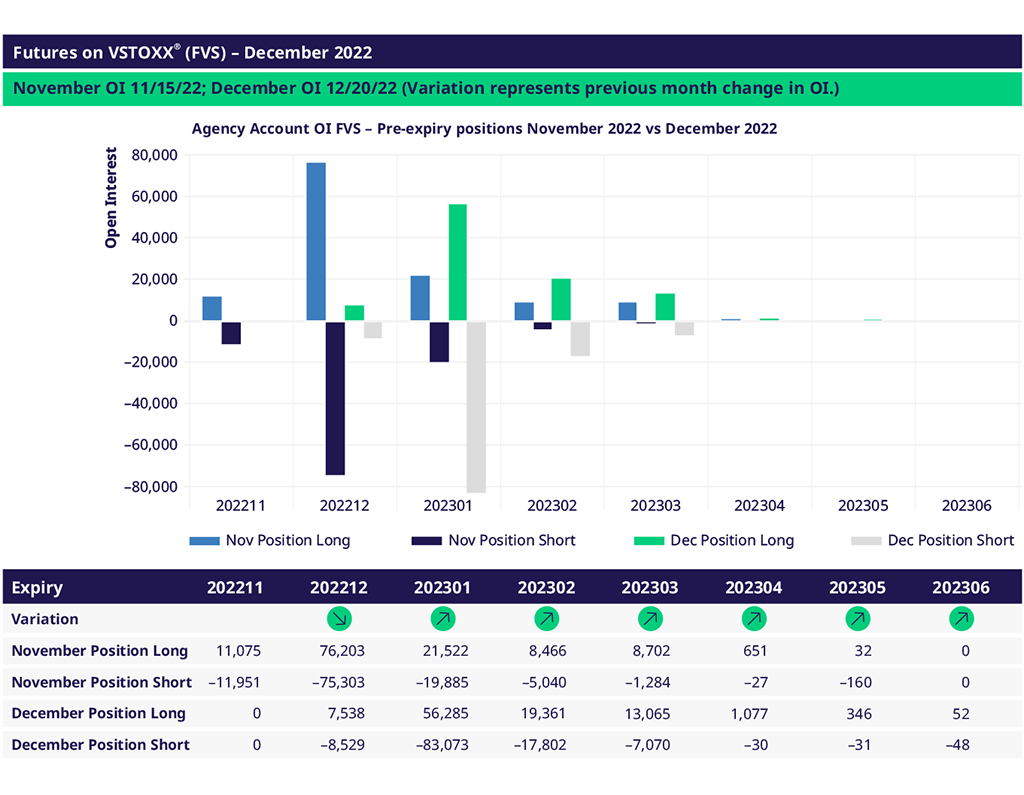

到2022年底,客戶對歐洲股市越來越有信心。換月展倉時出現長倉減少,短倉增加。在12月份,最終用戶在12月份合約多頭與空頭頭寸相當,淨賣出1月、2月和3月到期的期貨。以截稿日計,終端客戶現在處於淨空頭狀態。

即月合約仍處於約20水平(夏季水平為25)。期限結構保持不變,現處於期貨溢價,前後期限之間差距多於4個波幅點。即月與下月的差距稍近,約1.2波幅點。該差距於12月時為2個波幅點,反映聖誕及新年假期之效應。 VSTOXX 12月份合約由於是對標1月份的 STOXX 歐元藍籌50期權(OESX)合約,交易價格通常會有所壓低,因交易員會將這個期間內長假所損耗的時間值計算在內。

EURO STOXX 50®指數在VSTOXX 11月份合約到期後和EURO STOXX®期權12月份合約到期之間實現了15. 5點的波動。相對於11月的VSTOXX最終結算價20.75,這意味著波動性風險溢價為5. 25個波動點。上一期(10月/11月)的波動性風險溢價為10.1,9月和10月之間的溢價為5.7。

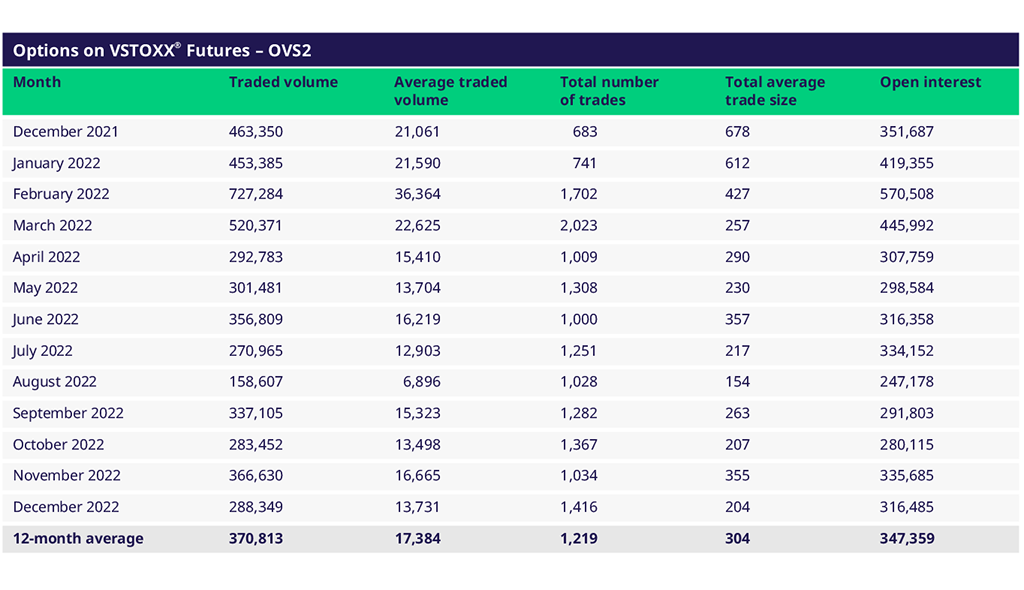

VSTOXX® 選擇權12月份回顧

在12月份,VSTOXX®選擇權的成交量仍處於較低水平。最活躍的日子是12月5日,成交量為7萬合約。除期貨之外,終端客戶在選擇權中更加謹慎。他們仍然處於淨買入看漲和淨賣出看跌選擇權。但是,長倉選擇權和短倉選擇權之間的差距現在縮小了。

在2022年,VSTOXX®選擇權也受烏克蘭戰爭的影響。除期貨之外,從2022年3月開始成交量急劇下降。日均交易量已經從20,000 - 30,000下降到10,000 - 15,000。2022年12月的未平倉量與2021年12月的水平相同,但成交量明顯較低。該產品仍然被廣泛用作長線持有,並每月換月展倉。頭寸幾乎沒有轉勢,顯示投資人對於市場未來表現預期為平穩。

高成交量的日子,如12月5日,突出了該期權合約具有足夠的流動性可以滿足需求。